Те, що ми бачимо зараз в економіці – це певна стабілізація, а стан ринків капіталу – це відображення геополітичної та макроекономічної ситуації

Коли ми говоримо про те, де взяти гроші на той чи інший проект, фінансування розвитку, то ми повинні для себе відповісти на два запитання. Перше – яка в нас геополітична ситуація в країні. Тому що в 2014-2015 році на території України відбувається війна і зіткнення геополітичних інтересів. Друге питання – це макроекономічна ситуація. Ці два фактори визначають що ми можемо зробити з точки зору залучення капіталу.

Третій фактор – це стан ринків капіталу в світі та на ринках, що розвиваються. На сьогоднішній день для України він не є визначальним фактором. Перші два – це 90% зі сотні.

Борговий капітал. Коли ми приходимо в банк чи до приватного позичальника в Україні, то хоча він дає нам гроші, хоче він цього чи ні, він звертає увагу на ситуацію на міжнародному ринку капіталу і скільки сьогодні коштують українські ризики.

Нижня ламана лінія – вона більш-менш стабільна з 2011 року до сьогоднішнього дня. Це премія за ризик ринків що розвиваються. Там стабільно +/- 3-4%. А зелена ламана – це премія за український ринок. З літа 2014 року до середини 2015 року вона дуже сильно виросла, до 45%. Зараз вона опустилась. Це пов’язано з тим, що зараз є певні геополітичні маркочинники – на Сході конфлікт є замороженим, з точки зору макропоказників ми бачимо уповільнення падіння, Україна домоглася реструктуризації своїх боргів. Це все вплинуло на те, що премія за український ризик спустилась і зараз знаходиться на рівні 7-8%.

Дохідність по облігаціях українських емітентів також повертається поступово до норми. Для прикладу «Миронівський хлібопродукт» – зараз по ньому дохідність 11-12%. Це сигнал до того, що якщо все буде розвиватися таким темпом, можливо через рік можна думати про розміщення єврооблігацій українськими емітентами. Коли «Миронівський хлібопродукт» буде не 12%, а 7%, вийде новий емітент, він дасть премію, бо «Миронівський хлібопродукт» дуже хороша компанія. Вона стабільна і торгується на біржі. З цієї премії за ризик формуються в тому числі і очікування кредиторів країни. Банк з іноземним капіталом в своє фондування, яке він отримує від материнської компанії, теж закладає премію за ризик.

Висновок для ринку кредитування в Україні – він буде відновлюватися.

Щодо гривневих облігацій, то тут простіша ситуація. Ми зараз бачимо що є дохідність по державним облігаціям, яка перевищує 20%. Тобто якщо я приватний емітент і хочу розмістити гривневі облігації, то я повинен дати премії до цього. Яка це буде дохідність? Десь 30%. Це дорого. І це фактор, чому зараз цього ринку немає. І залишається очікувати, що подальша стабілізація і не надмірне друкування гривні призведе до того, що буде знижуватися дохідність за державними облігаціями. В результаті приватні емітенти зможуть розпочатись хоча б на рівні гривневого кредитування в банках 20-22%.

На ринку акціонерного капіталу немає великих змін в порівнянні з груднем 2014 року. Якщо я не можу взяти борг, то приходжу до потенційного партнера і кажу «дайте мені гроші, я вам віддам долю в бізнесі». Або інша ситуація, коли мені набридло займатися бізнесом і я приходжу до партнера і кажу «купіть у мене бізнес». То коли він буде робити оцінку мого бізнесу, він буде враховувати скільки на сьогодні коштують українські компанії, тим більше якщо прийде іноземний інвестор. Українські компанії сьогодні коштують дуже дешево. Це, насправді, не такі погані новини. Чим викликаний інтерес фінансових інвесторів як Сорос? Це дешевизна українських компаній. Польські компанії сьогодні коштують в три рази більше, аніж українські. Якщо українська компанія коштує її 3 чи 4 прибутки, то польська компанія може коштувати 12-15 разів. Зрозуміло, що треба бути дуже селективним у виборі куди ти хочеш інвестувати, але це потенціал. Оце те, що ми сьогодні бачимо на ринку акціонерного капіталу – є ряд фондів прямих інвестицій, які не просто активно дивляться на ринок, а вони інвестують. І основні причини – це дешевизна компаній і в певних секторах значний потенціал зростання вартості.

Є певне обмежене банківське кредитування. Фінансування до трьох років у валюті чи гривні є, банки тут вибіркові. Якщо говорити про інвестиційні проекти, де окупність буде 5 років – це вже залежить які відносини з банком.

Є кредити від міжнародних фінансових інститутів – ЄБРР, Міжнародна фінансова корпорація. Це валютні кредити, що відсікає значну частину потенційних позичальників. Але валютні кредити можуть бути довгі – 7 років і більше. Вони будуть дешевші аніж валютні кредити українських банків, вартість може бути 8%. Мінус в тому, що вони валютні, і ці дві інституції вже не перший рік намагаються, щоб запрацював механізм гривневого кредитування. Але поки що це не можливо. Для того, щоб вони могли кредитувати в гривні, їм треба робити розміщення в гривні. Питання як? Їм треба розмістити інструменти, залучити гривню на ринку, і потім цю гривню надавати українським позичальникам. Це питання найближчих років.

Ці кредити беруть ті, хто експортує. В кого є експортна виручка. Або ті, хто продає в Україні, але вартість його продукту прив’язана до світової ціни. В такому випадку його валютний ризик незначний. Він може собі дозволити кредитуватися у валюті.

Два інші інструменти – це кредити від постачальників. Компанії, працюючи над операційною ефективністю, намагаються відтермінувати платежі.

Кредити від іноземних банків під гарантії експортно-кредитних агентств. Бачимо в цьому році певні підприємства, які купують нову лінію в постачальника тої чи іншої європейської країни. В кожній країні є державне експортно-кредитне агентство, роль якого допомагати експорту. Воно страхує кредит, яке надає іноземний банк. Іноземний банк фактично ризику немає, тому що якщо збанкротує боржник, йому страхова компанія покриє його збитки. Це вигідно для країни, бо це стимулює її експорт обладнання. У кого можуть бути проблеми – це експортно-кредитні агентства.

По акціонерному фінансуванню – є фонди, які зараз дивляться і роблять угоди. Угоди є, і є інвестиції. На сьогоднішній день це більше фінансові інвестори. Але є і «стратеги». Коли ми говоримо про залучення фінансування – від «стратегів» можна очікувати все що можливо, хоча це обмежено. У всіх є уявлення: в мене є бізнес, я хочу його продати, я продаю його стратегічному інвестору, глобальній компанії з мого сектору. Але є угоди, де «стратег» приходить і дає ресурси для розвитку. Власник не продає бізнес, а фактично залучає партнера, який дасть гроші, експертизу для того, щоб розвивати бізнес. Для «стратега» це теж може бути цікаво. Сьогодні Україна має такі ризики, що він не готовий прийти і купити 100% компанії. Він може бути зацікавленим у купівлі міноритарної частки, але для того, щоб в майбутньому, через 5 років, викупити весь бізнес.

Той самий ЄБРР, МФК теж дають акціонерне фінансування. Дуже селективно, але вони можуть бути партнерами в капіталі. Вони є міноритарії, це прописано в їх правилах. Але вони є дуже прискіпливі до своїх партнерів.

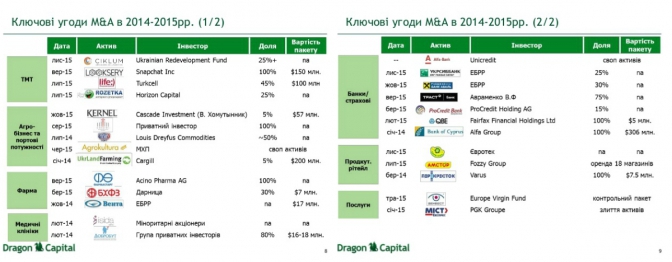

Що цікаво інвесторам – ІТ-сектор. У Львові потужний ІТ-кластер, і дві компанії, які залишилися з українським капіталом – це львівські SoftServe і Eleks. З чотирьох угод три – це ІТ-сектор і одна – це телеком-сектор. В листопаді 2015 року Ukrainian Redevelopment Fund (фонд, який створений Соросом спеціально для інвестицій в Україну) викупив компанію Ciklum. Це компанія розробник на замовлення програмного забезпечення. Він викупив частку. Це ставка на подальший розвиток аутсорцингу в Україні. Horizom Capital купив долю у компанії Rozetka. Також була угода зі стартапом Looksery. Там називаються доволі захмарні показники вартості цієї угоди.

Насправді угод було більше, і ряд український ІТ-компаній, які роблять продукти чи сервіси, були викуплені. Тому ІТ-сектор точно цікаво. Більше того, ряд цих компаній працюють на експорт, це аутсорцинг, валютна виручка, їх клієнти – США чи західна Європа. В них немає ризику ринку, який є у інших компаній, які працюють на український ринок, і це те, що робить їх дуже цікавими.

Агросектор, але не тільки як рослинництво, а й як переробка, інфраструктура. Коли ми в Україні маємо великі врожаї кукурудзи, її треба експортувати. Для цього потрібні портові потужності, і нам їх не вистачає. Louis Dreyfus Commodities купив частку в порту – це портовий елеватор і перевал. Це все вкладається в подальшу ідею розвитку агросектору. Тому що очікування є доволі значними. Погано те, що ціни на сировину впали, але прибуток в цьому секторі залишається. І Україна на сьогодні є одним із лідерів в цьому секторі. В цей сектор будуть і надалі йти стратеги. Очікування – з Китаю. Вони сьогодні є одними з найбільших імпортерів в світі по їжі, і Україна на сьогодні є доволі примітною серед тих країн, які експортують в Китай. Тому китайці роздумують не над тим. Щоб купувати в експортерів, а купити актив і отримувати прибуток. Питання часу, бо вони досить повільними, можливо рік-два, але ми ці інвестиції побачимо.

Фармасектор. Він в нас був розвинений і до кризи, але вплинула девальвація. Через неї відбулося збільшення частки українських фармкомпаній. Крім того є ніші – сектор медичних клінік. Приватна медицина в Україні є страшено нерозвиненою. Незважаючи на те, що є криза, потенціал надзвичайно значний. Це прибутковий бізнес, і люди будуть за це платити.

Ті сектори, які є мережевими – рітейл, банкінг, вони повинні об’єднуватись. «Євротек» купив «Барвінок», Fozzy Group» взяла «Амстори». Але там ще є робота з приводу об’єднань. В багатьох рітейлів проблема у великому навантажені. Питання в тому, що формати різні, і так просто їм об’єднатися – це повинно життя заставляти, або кредитори. Це можуть бути і автозаправні комплекси, бо там теж багато компаній, які перевантажені боргами. Треба ставати ефективнішими.

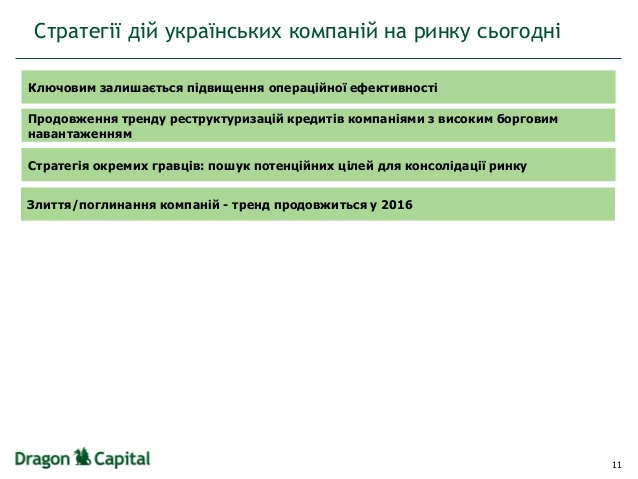

Ми зараз бачимо певне пожвавлення на ринку щодо угод. Якщо у другій половині 2014 року був шоковий стан, то зараз призвичаїлися. І не тільки виживають, але й думають про розвиток. Адже криза – це теж певні можливості. Тренд, що слабші будуть продаватись сильнішим буде продовжуватись, будуть продовжуватися реструктуризації кредитів. Це вже триває весь 2015 рік. Деякі компанії почали це робити самі. Але не завжди це вдається втримати в цивілізованому руслі, і тоді починаються судові процеси. І це теж буде стимулювати угоди. Бо якщо банки будуть вигравати і забирати ці активи, вони будуть їх продавати. Банкам вони не потрібні. Це теж буде стимулювати угоди.

Буде більше угод з фінансовими інвесторами – є цікаві сектори, низька вартість.

Буде більше угод зі стратегами. В фармасекторі швейцарська компанія Acino Pharma AG купила український фармацевтичний бізнес. Таких угод буде більше. Але не так багато. Та це буде питання переходу кількості в якість, тому що великі «стратеги» – вони очікують, ще з минулого року в різних секторах спостерігають що там відбувається. І як тільки хтось зробить угоду, і вони зрозуміють що далі падати не буде, вони почнуть робити угоди.

Компаніям в першу чергу треба думати про операційну ефективність. Ви дивитесь на свій бізнес, ви працюєте з власними витратами, виручкою. Якщо ви впевнені в тому що все, що ви зробили – все добре, тоді ви дивитесь по сторонам, і це питання консолідації.

Стратегічна сесії «Перспективи розвитку економіки України у 2016 році» була організована ТОВ «Юридична компанія «Ейч.Ді.Партнерз»

Підготував Ігор Саджениця